Goldbarren als Wertanlage

Seit Jahrhunderten steht Gold für Sicherheit, Stabilität und Werterhalt. Gerade in Zeiten von Inflation oder wirtschaftlicher Unsicherheit schützt das Edelmetall zuverlässig Ihre Kaufkraft. Besonders gefragt: der klassische Goldbarren – ein Sinnbild für echte Substanz. Mit Golden Gates investieren Sie einfach und flexibel in physische Goldbarren höchster Qualität. Ob als monatlicher Sparplan oder Einmalanlage: Ihr Vermögen wächst krisensicher, unabhängig von Währungen und Börsenschwankungen.

Die Vorteile einer Gold Anlage

Gold ist mehr als nur ein Metall. Es ist ohne Zweifel ein Symbol für Sicherheit, Beständigkeit und echten Wert. Entdecken Sie, warum auch heute noch geschickte Anleger auf Goldbarren setzen und welche Vorteile Ihnen eine Investition in Gold bietet:

- Seit Jahrtausenden begehrt: Gold ist selten, wertvoll und weltweit gefragt – seit über 6.000 Jahren steht es für Reichtum und Sicherheit.

- Krisensicher und wertbeständig: Gold schützt zuverlässig vor Inflation und wirtschaftlichen Schwankungen, Ihre Kaufkraft bleibt erhalten.

- Weltweit anerkannt: Gold wird international als Zahlungsmittel akzeptiert und genießt globales Vertrauen.

- Steuerliche Vorteile: Anlagegold ist mehrwertsteuerfrei, zinsunabhängig und nach einem Jahr Haltefrist abgeltungssteuerfrei.

- Unabhängigkeit garantiert: Mit Gold sind Sie nicht auf Banken oder Investmenthäuser angewiesen.

- Vertrauen auch bei Staaten & Institutionen: Zentralbanken und Großanleger setzen seit jeher auf Gold als sichere Reserve.

- Ohne Hürden investieren: Schon ab 50 € im Monat können Sie flexibel Ihre Anlage gestalten.

Mit unserem Sparplan Golden Gates Simple investieren Sie einfach und sicher in physische Goldbarren – und profitieren langfristig von den Vorteilen einer krisensicheren Anlage.

Warum Golden Gates

Höchste Qualität

Wir bieten Ihnen ausschließlich LBMA-zertifizierte Goldbarren – sicher gelagert, jederzeit verfügbar und mit garantiertem Feingehalt.

Individuelles Vermögen

Ob monatlicher Sparplan oder individuelle Einmalanlage: Sie bestimmen Tempo und Umfang Ihrer Gold-Investition – ganz ohne Mindestlaufzeiten.

Maximale Sicherheit

Ihre Goldbarren werden sicher in Hochsicherheitslagern verwahrt – auf Wunsch sogar mit Auslieferung. Transparent, nachvollziehbar und rechtlich abgesichert.

Gold im Wandel der Zeit: Beständig im Wert, stark in der Zukunft

Selbst wenn der Goldpreis im Laufe der Jahre Schwankungen unterliegt, bleibt seine grundsätzliche Richtung klar: Langfristig zeigt die Wertentwicklung stets eine stabile & steigende Tendenz. Die aktuelle Goldprognose bestätigt diesen Trend. Experten erwarten auch in den kommenden Jahren ein hohes Potenzial für Gold, insbesondere angesichts der anhaltenden Inflation und der Unsicherheit an den Finanzmärkten. Wer frühzeitig in Gold investiert, profitiert nicht nur von der Werterhaltung, sondern auch von den Chancen auf weiteres Wachstum.

Wir empfehlen daher, etwa 20 bis 30 Prozent Ihres Sparbetrages in Gold anzulegen. Unabhängig vom Zeitpunkt profitieren Sie von einem kontinuierlichen Vermögensaufbau. Regelmäßiges Investieren gleicht Preisschwankungen aus und stärkt Ihre persönliche Unabhängigkeit. Dass Gold auch im digitalen Zeitalter nicht an Bedeutung verloren hat, zeigt der Blick auf die Zentralbanken weltweit: Viele von ihnen halten weiterhin physische Goldreserven als wertstabiles Fundament ihrer Finanzpolitik.

Ihre Goldanlage in besten Händen – vertrauensvoll, flexibel, sicher

Bei Golden Gates verbinden wir langjährige Erfahrung im Edelmetallhandel mit höchsten Ansprüchen an Transparenz und Sicherheit. Wir bieten Ihnen einen einfachen und professionellen Weg, um gezielt in physische Goldbarren zu investieren.

- Im Sparplan oder als Einmalanlage

- LBMA-zertifizierte Feingoldbarren

- Sichere Lagerung im Hochsicherheitsdepot

- Steuerfrei nach einjähriger Haltefrist

- Flexible Sparraten, jederzeit anpassbar

- Persönlicher Ansprechpartner: familiär & zuverlässig

- Digitaler Vertragsabschluss & einfache App-Übersicht

Starten Sie jetzt Ihre persönliche Goldanlage.

"Ich habe mich vor einigen Monaten für einen Goldsparplan entschieden und bin sehr zufrieden. Die Möglichkeit, regelmäßig in echte Goldbarren zu investieren, gibt mir ein sicheres Gefühl für die Zukunft. Besonders gefällt mir, dass ich flexibel bleibe und jederzeit Anpassungen vornehmen kann. Der gesamte Ablauf – von der ersten Einzahlung bis zur Lagerung – ist transparent und unkompliziert. Eine tolle Möglichkeit, langfristig Vermögen aufzubauen!"Anna M.

"Mit dem Goldsparplan habe ich eine sichere und unkomplizierte Möglichkeit gefunden, regelmäßig in echtes Gold zu investieren. Besonders gefällt mir, dass ich mir über die Jahre hinweg Stück für Stück ein wertstabiles Vermögen aufbauen kann. Die Verwaltung ist einfach, und ich habe jederzeit volle Kontrolle über mein Erspartes. Ein rundum durchdachtes Konzept, das ich nur empfehlen kann!"Toni R.

Goldbarren im Check

Goldbarren zählen zu den beliebtesten Formen der Geldanlage in physisches Gold; und das aus gutem Grund. Sie vereinen höchste Qualität, einen starken Wert und weltweite Akzeptanz. Je nach Gewicht werden Goldbarren entweder gegossen oder geprägt. Besonders gefragt sind klassische Größen wie 1 Gramm, 5 Gramm, 10 Gramm, 20 Gramm, 1 Feinunze sowie größere Einheiten bis hin zu 1 Kilogramm. Auf jedem Barren finden Sie wichtige Angaben wie den Feingehalt (in der Regel 999,9), das Hersteller-Logo, eine individuelle Barrennummer sowie das genaue Gewicht. Diese Merkmale garantieren Echtheit und höchste Qualität.

Bei Golden Gates investieren Sie ausschließlich in Goldbarren renommierter Hersteller, darunter die LBMA-zertifizierten Unternehmen Umicore und Heraeus. Diese stehen weltweit für höchste Standards im Edelmetallhandel.

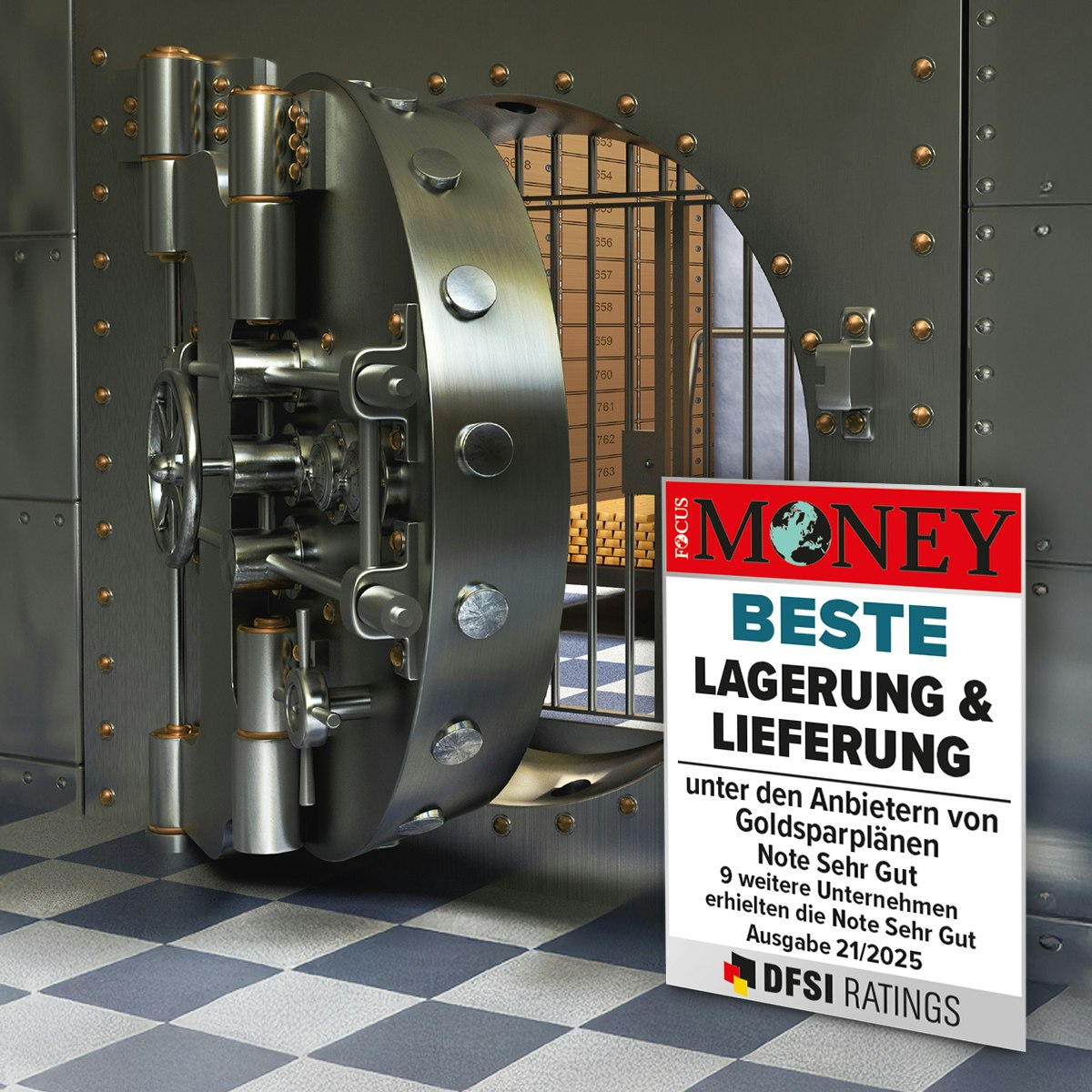

Lagerung & Lieferung Ihrer Goldbarren: Unser Service mit Qualität

Sie möchten in Gold investieren und Ihre Schätze sicher wissen? Genau darauf sind die Lagerlösungen bei Golden Gates ausgerichtet. Sie entscheiden, ob Sie Ihre Goldbarren sicher verwahren lassen oder direkt nach Hause geliefert bekommen möchten. Ab einer Größe von 50 Gramm im Sparplan oder bereits ab 1 Gramm bei einer Einmalanlage bieten wir Ihnen die Möglichkeit, sich Ihre Goldbarren bequem und versichert zustellen zu lassen. Die Lieferung erfolgt in der Regel innerhalb von zwei bis fünf Werktagen. Die anfallenden Liefergebühren sind dabei transparent ausgewiesen.

Alternativ lagern wir Ihre Edelmetalle in zertifizierten Hochsicherheitsanlagen, die strengsten Sicherheitsstandards entsprechen. Hier bleiben Ihre Goldbarren rundum geschützt und dennoch jederzeit verfügbar. Diese Lagerlösung bietet nicht nur höchste Sicherheit, sondern auch volle Transparenz und faire Konditionen – ohne, dass Sie selbst für einen privaten Tresor sorgen müssen.

Gold & Silber clever kombinieren – Mehr Stabilität für Ihr Vermögen

Sie möchten Ihr Vermögen nicht nur sichern, sondern auch intelligent streuen? Dann ist die Kombination aus Gold und Silber die ideale Lösung. Die Gold-Silber-Ratio, also das Verhältnis zwischen dem Gold- und Silberpreis, zeigt seit jeher, wie unterschiedlich sich beide Edelmetalle entwickeln. Während Gold als stabiler Werterhalt gilt, überzeugt Silber durch seine industrielle Nachfrage und dynamische Entwicklungschancen. Mit dem Golden Gates Simple Sparplan ist genau diese Kombination einfach umsetzbar: Sie bestimmen flexibel, in welchem Verhältnis Sie in Gold- und Silberbarren investieren möchten – ohne zusätzliche Verträge oder Aufwand.

So einfach starten Sie Ihr Edelmetall-Investment:

- Wunschverhältnis festlegen: Entscheiden Sie nach der Beratung unserer Experten, wie viel Sie in Gold und wie viel in Silber anlegen möchten.

- Monatliche Sparrate wählen: Bestimmen Sie Ihre persönliche Sparsumme – flexibel und jederzeit anpassbar ab 50€ im Monat.

- Anlage starten: Vertrag bequem online abschließen.

- Vermögen wachsen lassen: Ihr Investment wird automatisch für Sie umgesetzt. Die Entwicklung Ihrer Edelmetallreserven behalten Sie jederzeit im Blick.

FAQs zu Goldbarren

Noch Fragen?

Haben Sie Fragen oder benötigen Sie Unterstützung? Gerne stehen wir Ihnen zur Verfügung. Vereinbaren Sie einfach online einen Termin und wir klären gemeinsam Ihre Fragen!

Unser Ratgeber

![Vor einem dunklen Hintergrund stehen ein Goldbarren und eine Wiener Philharmoniker Goldmünze. Edelmetall-Sparpläne von Golden Gates.]() So bewerten Sie Ihre Goldbarren und -münzen optimalAnlagemetalle in der Praxis: wir zeigen Ihnen wo sie zu finden sind

So bewerten Sie Ihre Goldbarren und -münzen optimalAnlagemetalle in der Praxis: wir zeigen Ihnen wo sie zu finden sind![Auf einem schwarzen Untergrund liegt ein schwarz eingepacktes Geschenk mit goldener Schleife und daneben zwei Goldbarren. Gold für jeden Anlass: Hochzeit, Taufe, Schulanfang, Weihnachten, Geburtstag, mit Golden Gates.]() Goldgeschenke für jeden Anlass Heben Sie sich von der Maße ab: Schenken Sie Gold zu besonderen Anlässen!

Goldgeschenke für jeden Anlass Heben Sie sich von der Maße ab: Schenken Sie Gold zu besonderen Anlässen!![Das Foto wurde über die Schulter des Priesters gemacht, deshalb sieht man einen Teil der Bibel und davor ein Baby in den Armen seiner Mutter. Besondere Momente bedürfen besonderen Geschenken. Mit Golden Gates Gold schenken.]() Geschenke zur Taufe: Warum Gold die beste Wahl istWas schenke ich zur Taufe?

Geschenke zur Taufe: Warum Gold die beste Wahl istWas schenke ich zur Taufe?![In einem sonnigen Park, tanzt ein Brautpaar und sieht sich glücklich und verliebt an. Es freut sich über das Gold-Geschenk, was Gäste von ihnen bei Golden Gates erworben haben.]() Gold zur Hochzeit schenkenEinzigartig und besonders: Aus der Masse hervorstechen - Gold zur Hochzeit schenken!

Gold zur Hochzeit schenkenEinzigartig und besonders: Aus der Masse hervorstechen - Gold zur Hochzeit schenken!![Gold- und Silberbarren nebeneinander – symbolisieren den Vergleich der beiden Edelmetalle hinsichtlich Wertentwicklung, Stabilität und Anlagestrategie.]() Silber vs. Gold – was ist besser? Ein umfassender Vergleich für Ihre GeldanlageEin umfassender Vergleich für Ihre Geldanlage

Silber vs. Gold – was ist besser? Ein umfassender Vergleich für Ihre GeldanlageEin umfassender Vergleich für Ihre Geldanlage